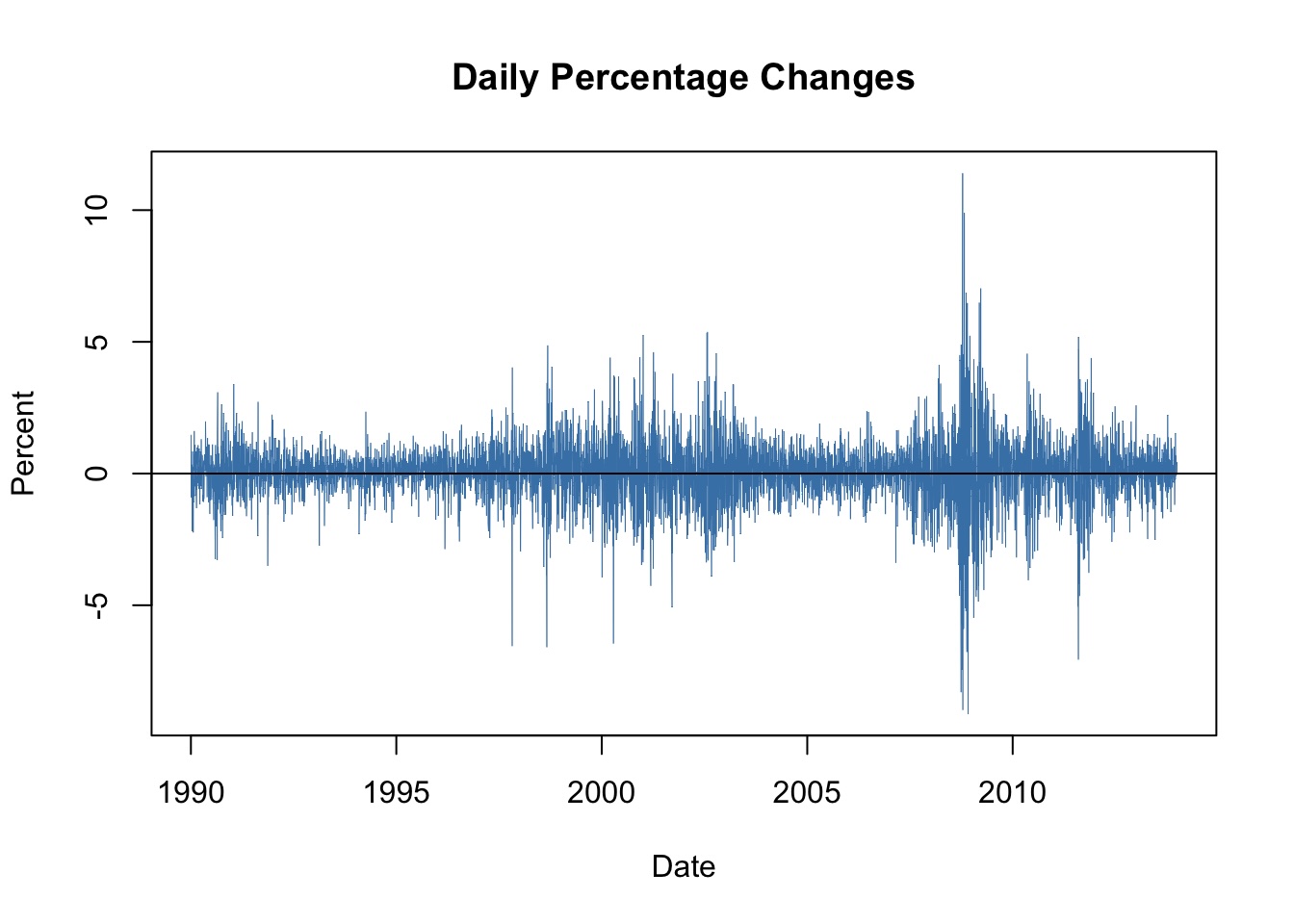

This research shows that financial networks built from real volatility dynamics can forecast oil risk faster, more accurately, and more realistically than standard econometric models.

For free speak.

This research shows that financial networks built from real volatility dynamics can forecast oil risk faster, more accurately, and more realistically than standard econometric models.